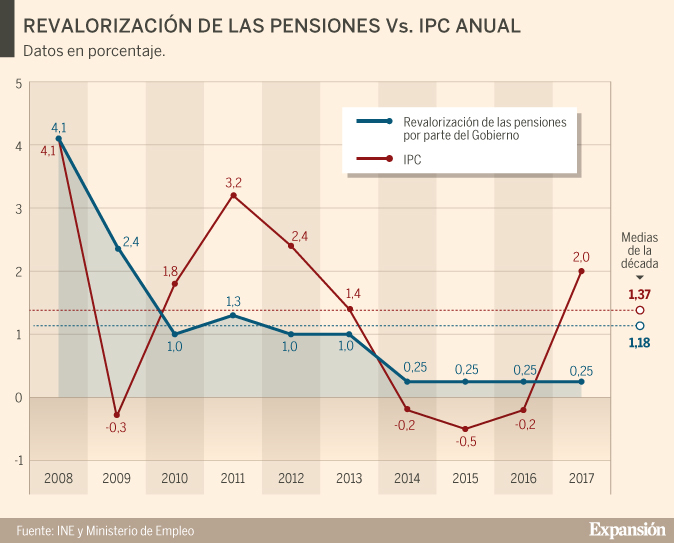

Nunca ha habido tantos españoles cobrando una pensión pública, nunca ha habido tantas mujeres en el mercado laboral español, nunca ha habido tantos turistas en suelo español y nunca han gastado tanto… Y sin embargo, nos quejamos. Tras 3 años ganando los jubilados poder adquisitivo por un IPC más bajo que su revalorización salarial, el primero en el que pierden –a pesar de que los asalariados, privados y públicos, llevan años perdiendo- es motivo para manifestarse; en lugar de valorar que somos de los países del mundo donde mejor viven las mujeres trabajadoras (nuestra brecha salarial es 8 puntos menor que la alemana por ejemplo) y que hemos evolucionado muchísimo en las últimas décadas, se pinta un panorama en el que todas las españolas son víctimas y todos los españoles culpables. Y lo del turismo es de traca, en lugar de alegrarnos por todo lo que ha ayudado a la recuperación económica española, en lugar de pensar en cómo estaríamos si esos millones de extranjeros no hubieran venido, también nos quejamos.

Y no es malo quejarse, ni querer mejorar las cosas. Y es normal que el primer destinatario de nuestra insatisfacción sea el gobierno de turno. Igual que cuando hay un incendio en la casa lo primero es huir de él y sólo después nos ponemos a pensar en lo quemadas y sucias que han quedado las paredes, en 2013 nos bastaba con que la economía española dejara de destruir empleo pero ahora, años después de haber pasado lo peor de la crisis, todos queremos más. Lógico. Y sí, la hucha de las pensiones se ha agotado pero en realidad nunca existió como ya he explicado alguna vez. Si tenemos un agujero de 1 billón de euros, de nada sirve que tengamos unos pocos miles de millones con una etiqueta que diga que son “ahorros”, de hecho esa “hucha” mientras estuvo viva se dedicó a… comprar deuda pública que podríamos no haber emitido si no se hubiera inventado esa teórica “hucha” y hubiera salido más barato. Sí, se ha destinado a pagar las pensiones algo que llamamos fondo de pensiones pero da igual que ese fondo esté lleno o agotado, para las cuentas públicas lo que cuenta es que gastamos más de lo que ingresamos y no reducimos deuda. Ese es el problema porque es el estado español el que debe garantizar, todo él, la sostenibilidad de las pensiones públicas.

El sistema actual de pensiones, mientras no se cambie, está basado en que ellos cobran de lo que a los empleados –y a sus empleadores- se nos quita de la nómina. También depende de los actuales asalariados el coste de la Seguridad Social que cada vez es más cara entre otras cosas por el envejecimiento poblacional que dispara el gasto sanitario. Si aumentamos el gasto de los jubilados, lo repercutiremos en los actuales trabajadores –repito- mientras el sistema no cambie. Ya está en marcha una subida salarial importante para el sueldo mínimo y el de los funcionarios y en los convenios de las empresas privadas también ocurrirá pero se quedará en nada si aumentan los impuestos o lo que se sustrae del sueldo para mejorar las retribuciones de los pensionistas (que supusieron 139,647 millones de € en 2017, la mayor partida de gasto del estado español). Y recordemos que la Seguridad Social ya está en déficit… Se puede y se debe mejorar la gestión de ingresos y gastos pero a corto plazo no hay milagros posibles. Y es cierto, todo es mejorable, a todo le podemos sacar punta y siempre habrá pensionistas que consideren que cobran poco, siempre habrá sectores que se sientan discriminados, siempre habrá personas que se vean perjudicadas por los turistas.

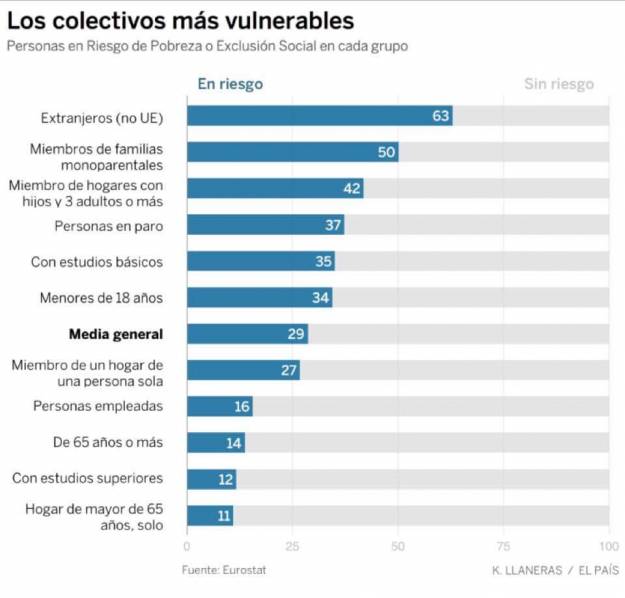

Lo que hay que hacer es valorar con objetividad si el beneficio para la mayoría es más importante que el perjuicio para la minoría; y si merece más la pena tener un estado del bienestar de la calidad del nuestro aunque algún sector -que fue el menos perjudicado durante lo peor de la crisis y el que menos riesgo social tiene como acabamos de ver- ahora mejore menos, si vamos a exagerar de repente situaciones que pueden ser injustas pero que no dejan de mejorar desde hace años como la situación de la mujer en España o si vamos a quejarnos de los turistas, responsables de la creación de decenas de miles de empleos. Siempre encontramos motivos para la queja y no es nuevo, en 2006 –aunque quizás algunos jóvenes no se lo crean- también nos quejábamos de todo, siempre encontrábamos peros. Y es natural, nunca jamás encontraremos un titular de un periódico que diga: “Todo es perfecto” o “el dato de paro es inmejorable” o “el crecimiento del PIB es ideal” o “no podemos tener un mejor presidente” o “las injusticias y las desigualdades en el mundo han finalizado”. Sabiéndolo, no caigamos en la demagogia de los políticos que ya están en campaña electoral porque a los números no se les engaña.

{kind=link}