Un gráfico contra el forofismo político

El gran Perpe ha realizado con sus legendarios bases de datos este gráfico donde

se aprecia la evolución de la inversión extranjera directa en España

Ahí se puede apreciar lo volátil que es este dato y nos podemos dar cuenta de que "tanto dinero que viene de todas partes" en la actualidad ni siquiera ha llegado al mismo nivel que tenía antes de la crisis Bankia en el que ya gobernaba en PP –pero que no fue culpa directa del PP el que tanta inversión se largara entonces- y que está muy por debajo de lo que subió cuando en mayo de 2010 ZP cambió su político presionado por la UE ni por supuesto lo que subió en 2007 (por la euforia burbujera internacional, tampoco por el PSOE).

Es decir, que es muy relativo lo de achacar a unos gobiernos o a otros las bajadas y subidas, hay que dejar de ser tan forofos con los políticos y desde luego dejar de juzgar los movimientos de flujos inversores internacionales (que pueden depender también de la crisis griega o de la italiana o de cualquier otra cosa) como síntomas de confianza o desconfianza en la buena gestión de un gobierno nacional.

Ahí se puede apreciar lo volátil que es este dato y nos podemos dar cuenta de que "tanto dinero que viene de todas partes" en la actualidad ni siquiera ha llegado al mismo nivel que tenía antes de la crisis Bankia en el que ya gobernaba en PP –pero que no fue culpa directa del PP el que tanta inversión se largara entonces- y que está muy por debajo de lo que subió cuando en mayo de 2010 ZP cambió su político presionado por la UE ni por supuesto lo que subió en 2007 (por la euforia burbujera internacional, tampoco por el PSOE).

Es decir, que es muy relativo lo de achacar a unos gobiernos o a otros las bajadas y subidas, hay que dejar de ser tan forofos con los políticos y desde luego dejar de juzgar los movimientos de flujos inversores internacionales (que pueden depender también de la crisis griega o de la italiana o de cualquier otra cosa) como síntomas de confianza o desconfianza en la buena gestión de un gobierno nacional.

qué son los activos fiscales diferidos y por qué son importantes

Los activos fiscales diferidos consisten en apuntar en el balance de una entidad como activo el dinero ahorrado en impuestos por los activos en pérdidas aunque ese ahorro no se produce realmente hasta que la entidad vuelve a tener beneficios netos con los que compensarlas. Es decir, es como si nosotros nos apuntamos unas pérdidas que hemos realizado en bolsa como algo positivo ya que en el futuro lo podremos compensar cuando hagamos otra operación en la que ganemos. Así es la magia contable ¿Por qué es un tema importante? Porque genera un mejor balance a entidades financieras que tienen activos en pérdidas lo que ha convertido en operaciones muy jugosas la adquisición de la CAM por Banco Sabadell o la de Banco Valencia por Caixabank y se supone será lo mismo para el que compre Nova Caixa Galicia y Cataluña Caixa. Actualmente para Bankia cerca del 70% de su capital de mejor calidad (CT1) está compuesto por DTAs (Deferred Tax Assets por sus siglas en inglés), en el Sabadell representan el 60% e incluso en el Banco Santander suponen el 30%.

Las nuevas normas de Basilea III, que entrarán en vigor en 2014, obligan a las entidades a deducir de su capital estos DTAs por considerar que en caso de pérdidas o insolvencia estos activos no tienen valor por esa condición de que sólo se recuperan mediante el pago de menores impuestos en el futuro siempre que la entidad obtenga beneficios ¿Significa eso que el chollo ya no vale? Hecha la ley, hecha la trampa y los bancos han pedido al gobierno que considere estos activos tan “sui generis” como créditos fiscales para que así puedan contar como capital cara a los próximos test stress de la banca. Hacienda no sufriría por esto siempre y cuando no entre la entidad que se acoge a este cambio en proceso de liquidación. Como además los activos en pérdidas pertenecen sobre todo a las entidades nacionalizadas o a quien las han comprado con un esquema de protección de activos (EPA) que abonaría el estado, éste es el primer interesado en ese cambio. Su relevancia no es poca ya que, según los datos publicados por las propias entidades, están tratando de convertir entre 30.000 y 50.000 millones de euros de activos fiscales diferidos en créditos fiscales. Italia ya aceptó este cambio de activo fiscal diferido a crédito fiscal en 2010 y Basilea III lo aceptó por lo que el sector financiero español da por hecho que se verá beneficiado por esto lo que quizás haya ayudado a su excelente comportamiento bursátil los últimos meses ya que se hizo público este verano el principio de acuerdo entre el sector financiero y el gobierno sobre este tema. Esta artimaña puede ser clave para la banca española y el buen resultado de los tests de estrés.

PD - Hay una anécdota curiosa respecto a estos DTA´s que demuestra hasta qué punto es de hipócrita y falsa la política: en 2012 cuando Rato presentó su 2º Plan de Saneamiento a De Guindos los utilizó como argumento para justificar que en realidad Bankia no necesitaba tantos fondos ya que había 15 años para tener beneficios y compensarlos por los que se podían incluir en el capital… entonces el ministro español rechazó ese argumento. Ahora, 17 meses después, nadie duda que el gobierno los admitirá y convertirá en créditos fiscales para beneficiar a la Bankia de Goirigolzarri

No hay que demonizar a los derivados

Si todo fuera tan sencillo como pedir

dinero cuando lo necesitamos y asumir el coste que tiene en ese momento, o

prestárselo al banco cuando nos sobra y aceptar la retribución que nos dé, los

derivados no habrían nacido. Pero los mundos financieros no son tan sencillos e

intentaré poner algunos ejemplos cercanos:

Imaginemos que somos una empresa turronera

que sabe que durante los meses de septiembre, octubre y noviembre necesitará

mucho dinero para poder comprar nueces, almendras, miel etc. y que a su vez sabe

que durante diciembre y enero del año siguiente tendrá un exceso de tesorería

fruto de las ventas navideñas ¿Por qué no puedo presupuestar desde meses antes

lo que me va a costar la financiación y lo que me va a rentar el depósito de mi

liquidez posterior? Para ello la mejor solución es que un banquero, tomando el

precio de los depósitos y con una fórmula muy sencilla que tenga en cuenta el

tiempo, calcule los precios y me ofrezca un precio a futuro con el que

asegurarme -si me interesa- de un cambio brusco en los tipos de interés y así

poder cuadrar mi presupuesto sin sustos.

De ahí, a especular sobre esos precios

teóricos a futuro y usarlos para intentar ganar dinero con la evolución de los

tipos de interés, hay un paso. Pero ese paso no es culpa del producto derivado

que nace de una necesidad empresarial. Los derivados son necesarios para poder

ofrecer coberturas de riesgos de tipo de cambio por ejemplo a las petroleras,

que pueden invertir en libras o en euros de sus países pero acaban siempre

cobrando en $. Otro ejemplo, ¿Cómo podría una empresa de autopistas disponer de

la liquidez para iniciar las obras sin un coste aproximado de lo que le va a

costar esa financiación en comparación a los ingresos de los peajes?

El abuso de los derivados es malo, no hay

duda pero no existían en la crisis del ´29 ni apenas estaban prsentes en el crash

bursátil de 1987, culparlos a ellos de la actual recesión es como echar la

culpa de un asesinato a la pistola en lugar de al asesino.

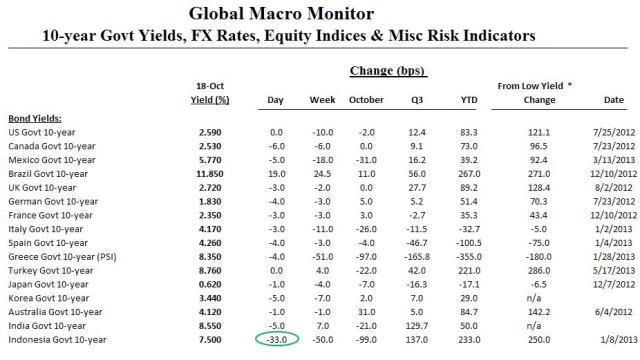

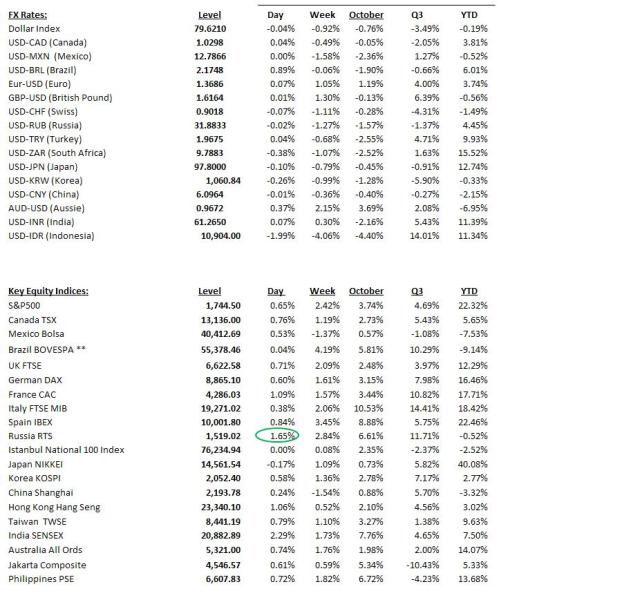

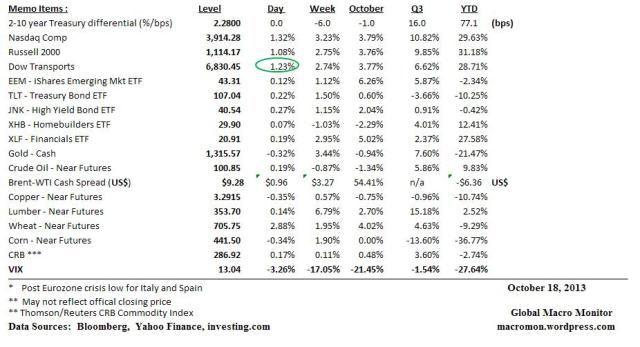

Divergencia: Dow de Transportes marca nuevos máximos pero el Industrial se queda atrás

No obstante, no se pueden sacar conclusiones aún de esto

No hay que demonizar al crédito

No debemos olvidar que los mismos bancos americanos que otorgaron irresponsablemente hipotecas a los NINJA (suena mejor que subprime) son los mismos que financiaron el que Windows pasara de ser un proyecto en un garaje a un producto de utilidad casi universal. ¿Fue racional esa decisión? Sólo se supo después. De hecho, usando unos criterios de desconfianza y seguridad, la banca no otorgó crédito a unos universitarios que estaban dispuestos a destronar al entonces todopoderoso Yahoo como motor de búsqueda en Internet y tuvo que ser un inversor particular quien financió la creación de Google Inc (una historia apasionante que viene resumida aquí si os interesa) y pocos años después esos mismos bancos se peleaban por obtener sus acciones. Lo mismo podemos decir de quien se arriesgó a financiar a un arquitecto tan atípico como Gaudí (¿un contable con criterios de “no riesgo” lo hubiera hecho?) y qué decir del cine, la propia Walt Disney invirtió 6 millones de $ en “La bella durmiente” y sólo ingresó 3 pero encontró a pesar de ello nueva financiación para nuevos proyectos y mirad lo que es hoy.

La adecuada regulación (el caso Madoff ilustró, entre otros muchos, que el actual supervisor es incapaz de controlar todas las operaciones que se están realizando en todos los mercados ya que fue inspeccionado por la SEC varias veces sin encontrar nada extraño) es lo que necesita una reforma, y la responsabilidad de los bancos cuando prestan un dinero que no tienen pero no por eso hay que demonizar el crédito ni asumir que la banca no puede hacer apuestas por proyectos empresariales aunque a priori no parezcan sólidos.

Por otra parte, aparte de su importancia económica, no debemos olvidar la doble función social del crédito. Por un lado el que no haga falta tener cientos de miles de euros en la cuenta corriente o en posesiones para acceder a “caprichos de rico” puede resulte una inconsciencia si el capricho es muy costoso pero no sólo hablamos de viviendas, también hablamos de hacer viajes o simplemente ayudar a un familiar en apuros. El crédito permite que, aunque sólo sea por un tiempo limitado ( el viaje de la luna de miel por ejemplo) o en algunos productos contados (un televisor último modelo), el pobre pueda equipararse al rico. Y además, consigue que el joven emprendedor de familia con escasos recursos, pueda conseguir tener acceso a un capital con el que competir con el que tiene capital procedente de su familia.

Detrás del mundo financiero lo que hay son personas y ambiciones humanas que son comunes a la inmensa mayoría. No todos los créditos son malos y es cierto que debemos reducir las deudas pero mientras vivamos en este sistema económico, negar financiación al emprendedor por una excesiva regulación o por un exceso de prudencia es como dispararnos al pie.

La prudencia y el miedo

La prudencia es una gran virtud y, reconociendo que han sido personajes poco prudentes los que han determinado la Historia de nuestra civilización y probablemente sus mayores avances, yo aconsejo en economía ser prudentes: no posicionarse contra tendencia, conocer bien el producto en el que se piensa invertir, utilizar un dinero del que se pueda prescindir, tener un límite máximo de pérdidas etc.

Pero si bien la prudencia ha beneficiado mucho a quien la ha practicado en economía en esta crisis (si le ha ayudado a no tener una hipoteca a 30 años de una propiedad que no necesita o a no tener un fondo de inversión en renta variable española por poner dos ejemplos), también se puede decir que esa misma prudencia le ha podido perjudicar hasta 2007. Personalmente, la prudencia por ejemplo me llevó a no comprar Terras cuando lo hacía mucha gente y perdí una revalorización millonaria o a no comprar un apartamento en Benalmádena cuando conocí aquello hace 16 años y una propiedad costaba la mitad de mi sueldo bruto anual de entonces…

Luego no siempre es bueno ser prudente (aunque yo sea el primero en aconsejarlo) y tampoco es siempre malo comprar a crédito o endeudarse, sólo es malo cuando se hace sin control: la valentía también es una virtud. Basta ya de criminalizar a las personas por querer vivir mejor. Ha habido muchísimos errores: de los individuos, de los gobiernos, de las empresas, de las entidades financieras…evidentemente por eso estamos ante una crisis tan grave. Pero tampoco olvidemos que -al menos en España- nuestro nivel de vida es, en términos históricos y geográficos, muy bueno y es precisamente esa voluntad humana de superarse la que nos sacará de esta dichosa crisis.

En cuanto al miedo, no deja de ser una ventaja evolutiva que nos lleva a no arriesgar y en muchas ocasiones, es útil. Pero creo en economía el miedo no es un buen consejero y creo se equivocan los que se empeñan en propagarlo.

Yo soy escéptico, creo que se están cometiendo muchos errores entre los que pueden arreglar esto desde arriba y no tengo nada claro que vaya a haber una recuperación sino que más bien veo una estabilización en el fondo. Y creo es responsable advertir de los posibles riesgos derivados de la situación actual pero si sabemos combinar la prudencia con ciertas dosis de resignación, nuestra calidad de vida, aunque empeore en el aspecto económico respecto a hace seis años, va a seguir estando muy por encima de la media mundial. Y aunque no sea así, el miedo no nos va a ayudar a sobrellevarlo.

Dato de paro de Septiembre: se aprecian mejoras

Como ya comenté

el mes pasado con los datos de agosto

2013 no difiere de la

estacionalidad de los demás si bien parte de unos números mucho más altos. Sí

se ve un cambio relevante respecto a años anteriores: como se puede apreciar es

la primera vez en años que a finales de septiembre hay menos parados que a comienzos

del año. Así pues, a pesar del dato mensual negativo, se mejora la perspectiva

respecto a Agosto. Un mes no hace mucho y quizás en Octubre vuelva a empeorar

el panorama pero algo es algo

Esto se debe a que este septiembre ha aumentado el número de contratos respecto al mismo mes del año anterior

Eso sí, un mes más el poco empleo que se crea es de peor calidad algo a lo que por desgracia debemos acostumbrarnos

Suscribirse a:

Entradas (Atom)

-

Para no liarlo más sólo comentaré las que hace en € ya que también tiene algunas en $. La operación principal de BCE es un préstamo de dine...

Para no liarlo más sólo comentaré las que hace en € ya que también tiene algunas en $. La operación principal de BCE es un préstamo de dine... -

alta resolución de esta infografía haciendo clic aquí . En cuanto a comida rápida... Y de moda...

-

Times Higher Education ha publicado el último ranking mundial de universidades