Según Ludwig Wittgenstein, los problemas filosóficos no son más que una consecuencia del mal uso de las palabras.

Una misma palabra esconde muchos significados pero nos engañan haciéndonos creer que es el mismo. Y es que el lenguaje es bastante limitado, por ejemplo yo soy aficionado a comprar café en cápsulas, he calculado que cada taza de café me sale 6 veces más cara que comprando un paquete de café molido y elaborarlo en una cafetera “normal”. Ambos productos resultantes se denominan café, y por lo tanto cualquier estadística puede decir que yo pago 6 veces más que otro por lo mismo –aunque para mi paladar sea muy diferente- y si me voy a Turquía y me pido un café aunque se denomine igual tampoco tiene el mismo sabor que si me lo tomo en un bar inglés. En los mercados financieros el ejemplo más socorrido de denominar a algo de diferente valor de la misma forma lo tenemos con las divisas, y lo cierto es que “cuela” en la población.

Tenemos el típico ejemplo del $, que se llama igual ahora que en 1933 cuando el poder adquisitivo del dólar de entonces es de 6 centavos en la actualidad. La inflación es la culpable pero si nos vamos por ejemplo a Argentina, nos encontramos con otro factor: las devaluaciones. Por ejemplo, un peso de 1992 es igual que 10.000.000.000.000 pesos de 1881

| Peso Moneda Nacional | 1881 | |

| Peso Ley | 1970 | 100 Pesos moneda nacional |

| Peso argentino | 1983 | 10.000 Pesos Ley |

| Austral | 1985 | 1.000 Pesos Argentinos |

| Peso | 1992 | 10.000 Australes |

| Convertibilidad entre las distintas monedas | ||

| 1 peso ( año 1992 ) = | 10.000 Australes ( año 1985 ) | |

| 1 peso ( año 1992 ) = | 10.000.000 Pesos Argentinos ( año 1983 ) | |

| 1 peso ( año 1992 ) = | 100.000.000.000 Pesos Ley ( año 1970 ) | |

| 1 peso ( año 1992 ) = | 10.000.000.000.000 Pesos moneda nacional (año 1881) | |

Para hacernos una idea más clara y actual, durante 10 años -hasta el 7 de enero de 2002- el gobierno mantuvo la ficción de equiparar 1 peso a 1$, a día de hoy para conseguir 1$ hacen falta casi 4. Y como vemos, se sigue llamando peso, aunque si un argentino viaja a Europa su poder adquisitivo se haya reducido a una cuarta parte en lo que llevamos de siglo.

Esto no es nuevo, en época romana a la moneda se la llamó igual durante siglos si bien iban rebajando su valor constantemente

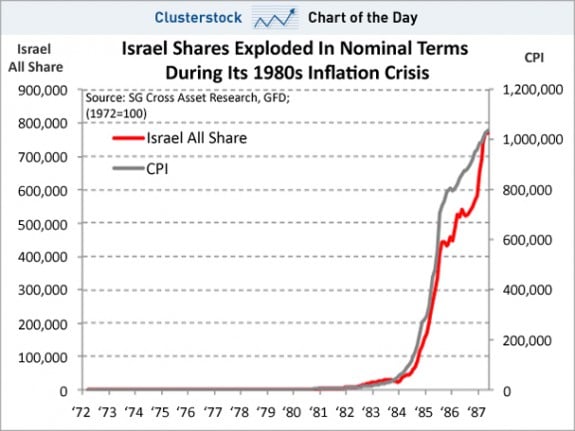

Con las bolsas ocurre lo mismo, de nada sirve que las acciones suban si suben menos que la inflación. Si miramos un gráfico de largo plazo de algunos índices con y sin ajustar la inflación, vemos unas diferencias sustanciales que a muchos se les escapan. Un caso extremo ocurrió con la bolsa de Israel con la hiperinflación de los años ´80 del siglo pasado. Este es el gráfico comparativo de la rentabilidad de la bolsa (6500%) y de cómo la hiperinflación fue tan alta que a pesar de eso en 15 años no se ganó –en la práctica- nada:

No es un caso aislado de un pequeño país y un corto periodo de tiempo, algo similar ocurrió en la bolsa americana por aquellas fechas, el índice parecía subir mucho pero como también subía la inflación el resultado fueron 25 años sin beneficios reales:

Como vemos, la diferencia es enorme. También en las cifras –incluso en las oficiales- hay cierta tendencia a la uniformidad que lleva a graves imprecisiones a la hora de comunicar datos y es otro grave caso de perversión de las palabras. Me refiero por ejemplo a las estadísticas de inflación, sueldo medio etc. pero especialmente las que se refieren al mercado hipotecario. ¿Cómo es posible que se sumen un piso de 100 años y 40 metros cuadrados situado en un pueblo pequeño y mal comunicado, con un ático céntrico, amplio y moderno de San Sebastián y se pretenda extraer alguna conclusión sobre precios medios o evolución del número de hipotecas? Pues se hace.

Por último, aunque hay muchos más ejemplos, tenemos el debate sobre las fuentes de las noticias. Si cogemos a un catedrático de economía y a un buen periodista económico, al primero le preguntas sobre cualquier teoría y te cita de carrerilla el contenido, las interpretaciones y la evolución histórica de la misma, y al otro le cuestionas sobre lo que de verdad ha querido decir en una rueda de prensa el consejero delegado cuando presenta los resultados de una compañía y resulta que sabe leer entre líneas si realmente han sido buenos o malos por encima de las frías cifras. Eso sí, de los mercados financieros conocen más bien poco, cualquiera de los cientos de brokers en activo que hay en España, sin tener estudios específicos, tiene más conocimiento del funcionamiento real de éstos. Por ejemplo, en el mercado de deuda pública española habrá en activo unos 100 brokers a los que podemos sumar 200 o 300 traders de bancos y sociedades de valores especializados en el producto y otros tantos que están en las mesas de distribución de las entidades financieras. Pongamos que hay mil personas que de primera mano saben realmente lo que pasa a diario en la negociación, si cogemos a uno sólo de ellos y le preguntamos tendrá más fiabilidad sobre lo que pasa que el FT o que Paul Krugman pero por desgracia al gran público lo que le llega es lo que dicen éstos.

No hay comentarios:

Publicar un comentario