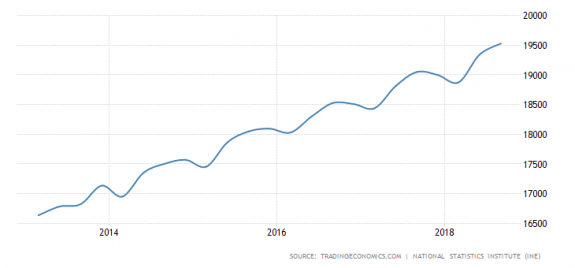

Como vemos, no sólo estamos en el mismo punto que hace 2 años, es que estamos en el mismo que hace 4 años y medio. Y eso que los datos macro españoles desde entonces han sido notables. En 2014 el PIB subió el 1,4%, el 3,4% en 2015, el 3,3% en 2016, el 3% en 2017 y este año no bajaremos del 2,5% En cuanto a la evolución del empleo mejor comprobarlo gráficamente:

La conclusión es clara: la bolsa y la economía no van de la mano. Es cierto que es muy difícil que la bolsa suba cuando hay recesión (aunque ocurre, pasó en España en 2009 -+29,84% en plena crisis- quizás simplemente como reacción a la enorme bajada de 2008) pero puede bajar con datos económicos notables. Y no es algo exclusivo de España.

Ahora hay quien afirma que el mal desempeño bursátil global, y especialmente en la Eurozona, este 2018, se debe a que descuentan un mal 2019. Puede ser pero eso no significa que acierten ni que se justifique que los inversores no vean recompensa tras tantos años de buenos resultados macro que además han ido acompañados de mayores beneficios empresariales. Es evidente que las cotizaciones descuentan escenarios futuros pero su grado de fallo o acierto es tan variable como la de los analistas. Los máximos de Wall Street en octubre de 2007 no previeron el desastroso 2008 económico y los mínimos de marzo de 2009 la potente recuperación posterior, por lo que no es de recibo dar por sentado un mal 2019 por lo que haya hecho la renta variable.

¿Hay motivos para ser pesimistas en 2019? A día de hoy hay indicios de un crecimiento menor pero no hay nada que avise de una nueva crisis. Otra cosa son las opiniones de cada uno pero datos actuales que justifiquen tanto pesimismo no hay, ni siquiera en la Eurozona, Japón y China, que son las áreas económicas donde se ha visto mayor debilidad el último trimestre. Lo que sí hay en la Eurozona es una gran preocupación por una posible subida de tipos, o más concretamente por una reducción de la liquidez en el sistema por la finalización de las medidas expansivas de BCE. Con tanta deuda pública, un crecimiento que se espera menor y la tercera economía de nuestro área –Italia- dependiendo casi en exclusiva de BCE (apenas hay más compradores) para poder colocar sus emisiones de bonos, las perspectivas no son buenas. Si a eso añadimos las incógnitas del Bréxit, la inestabilidad política en otros países (posibles elecciones en España, quizás ruptura de la coalición de gobierno en Alemania etc.), las desuniones dentro de la UE (tema Hungría por ejemplo)…y la salida de Draghi –para muchos el gran salvador de la Eurozona- en Octubre, sí que hay motivos para ser cautos.

¿Eso se ha trasladado a las cotizaciones bursátiles? Sin duda pero ¿significa que va a pasar algo muy malo porque este año la bolsa baje? No, ni siquiera sabemos si la bolsa este año subirá aunque pase algo malo porque puede que todo ya esté descontado por exceso. Personalmente sigo pensando que el mayor riesgo, incluso económico, a nivel global viene de la alta valoración de Wall Street que si se desploma puede provocar un cataclismo en los mercados financieros que salpique –y mucho- a la economía real. El que las bolsas de allí hayan corregido tanto en las últimas semanas y se esté notando tan poco, a pesar de la enorme importancia que tiene la inversión bursátil en el ahorro de los norteamericanos, en los datos que llegan de allí, creo es algo positivo porque es la economía de la primera potencia mundial la que mayor impulso está demostrando dentro del mundo desarrollado y mientras ella siga así, el riesgo de una nueva crisis global se aleja por más que aquí tengamos problemas locales. Si a eso añadimos el reciente gran recorte del precio del crudo y un Euro más débil, dos factores especialmente positivos para España y para la Eurozona, hay argumentos para no caer en el desánimo.

Estoy de acuerdo en que todo apunta a que será un año de menor crecimiento del PIB y del empleo que 2018 en casi todas partes –incluida España- pero mientras se siga creciendo, el pesimismo no debería dispararse porque crecer siempre es una mejora. Y mucho menos justificarlo porque la bolsa baje. Corremos el riesgo de creernos tanto las profecías de desastres que nuestro propio ánimo sirva para autocumplir la profecía: si nadie se hipoteca por miedo a subida de tipos, nadie se va de vacaciones por miedo a perder el trabajo, nadie invierte porque nos convencemos que todo irá peor… el sistema –que nos guste o no, se basa sobre todo en el gasto privado- entra en crisis. Y entonces sí que bajará el PIB y se destruirán empleos… aunque ya no tendremos miedo a subidas de tipos, eso sí.

No hay comentarios:

Publicar un comentario