CMA incluye a Puerto Rico e Illinois en su lista de estados menos solventes

(Mid Spread es el precio de los CDS y CPD las posibilidades que asigna CMA de impago de la deuda)

| Entity Name | Mid Spread | CPD (%) |

|---|---|---|

| Argentina | 2442.80 | 78.89 |

| Cyprus | 1237.31 | 65.32 |

| Puerto Rico/Commonwealth of | 485.64 | 63.79 |

| Greece | 1180.49 | 49.60 |

| Venezuela | 899.42 | 46.96 |

| Pakistan | 833.64 | 44.49 |

| Ukraine | 782.02 | 42.19 |

| Egypt | 787.50 | 42.16 |

| Portugal | 449.77 | 32.66 |

| Illinois/State of | 173.67 | 31.20 |

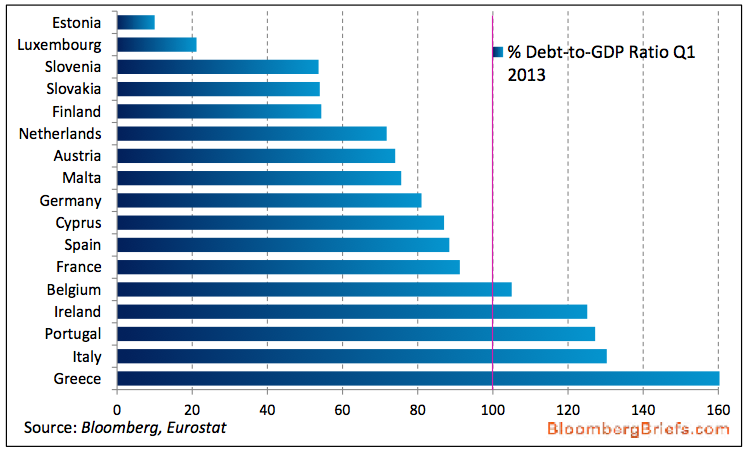

Países más y menos solventes según CMA al cierre del pasado trimestre

CPD muestra las posibilidades de impago de la deuda - España es el 13 del mundo con un 22.56%, entre Serbia e Italia

Unos conceptos muy básicos de la bolsa

Cuando finalizaba la Edad Media en Europa en lo que hoy conocemos como Benelux se ampliaban los negocios mercantiles a través de todo el mundo entonces conocido. Pero los riesgos eran muy altos y la inversión muy importante: equipar una flota de barcos con destinos remotos que podían naufragar o caer en manos de piratas, por mucho beneficio que se obtuviera, podía significar que un solo viaje malogrado provocara la ruina de cualquier inversor. Una asociación con otro inversor implicaba dejar de poseer la gestión exclusiva del negocio por lo que surgió la idea de crear participaciones del negocio entre muchos a cambio de una rentabilidad (dividendo). De este modo, un inversor podía prescindir del 49% de su negocio, conseguir financiación sin coste y, a cambio, sólo tenía que repartir el 49% de sus beneficios, si estos llegaban, y dirigiendo la compañía. De ahí a que se creara un mercado donde negociar estas acciones, fue un paso. Así, la primera bolsa moderna se fundó en 1460 en Amberes. Con ello, el que compraba acciones pensando en un dividendo, pasó a poder ganar dinero sin tener que esperar a cobrarlo. Si alguien sabía que algún barco había tenido un percance o que el precio del producto transportado había bajado, podía deshacer su inversión. En cuanto se divisaba la flota por el horizonte, sin llegar a conocer su contenido, se podía especular con ello y comprar o vender acciones. En la actualidad un cargamento de petróleo o de diamantes suele cambiar de propietario varias veces desde su salida hasta su llegada.

Como se puede apreciar, el mercado no ha cambiado tanto: se crean unos instrumentos para la inversión que llevan a la especulación. El proceso tiene que ver con la propia psicología humana, si hay algún “culpable” es nuestro propio afán de querer más y se puede extender al mercado de la vivienda…o al de los sellos. Y el dividendo, aunque sigue teniendo cierta importancia, ha perdido valor como argumento para invertir ya que la volatilidad es tan alta que esa rentabilidad se puede ganar o perder, por la evolución del precio, en minutos.

Así pues, la empresa que emite acciones en la actualidad -como entonces- lo hace porque le sale más rentable perder parte del beneficio de la compañía que endeudarse. En España quizás el mejor ejemplo lo tenemos en el caso de Amancio Ortega, un personaje que parecía de ficción por su secretismo hasta que decidió unir todas sus empresas en una marca -Inditex-, emitir acciones -y con ello tener que repartir parte de sus beneficios- y así conseguir financiación para su expansión mundial. Como en el siglo XV. Que luego dichos accionistas hayan vendido sus acciones, que otros las hayan comprado, que se hayan creado futuros y opciones sobre ellas o que pertenezca o no al Ibex poco tiene que ver con Amancio Ortega. Eso sí, en la primera OPV en mayo de 2001 emitió acciones a 14.70€, en octubre de ese año otras más a 18.60€ y en julio de 2002 a 21€, es decir, la subida del precio le permitió colocar a mejor precio sus acciones. Aquella financiación le costó una media del 3.5% que es lo que pagó en dividendos, mucho menos que si se hubiera endeudado con un banco y con la ventaja de no depender de él. Como caso opuesto tenemos a Mercadona que, al no necesitar financiación, nunca ha querido salir a bolsa y así no reparte con nadie sus beneficios.

Cuando la bolsa sube es porque hay más interés en pagar más por lo que el día anterior valía menos y cuando baja al revés pero el volumen de compra y venta es el mismo, no es que haya más papel o haya más dinero, lo que cambia es el interés de los inversores que muchas veces se ve más motivado por la liquidez o la ausencia de ella que por informaciones referidas a las compañías cotizadas. De hecho, hasta esta crisis en las que los bancos centrales han modificado las reglas del juego con su liquidez quizás el mejor análisis bursátil era el análisis de flujos. Si muchas compañías hacen opv´s (ofertas públicas de venta) significa que el mismo dinero circulante se encuentra con un exceso imprevisto de nuevos papeles que negociar pero por otra parte si sale dinero de la renta fija y entra a la renta variable hay más liquidez para comprar papeles. Hay analistas que se dedican nada más que a medir estos flujos: en el lado positivo (inyección de liquidez) coloca las compras de acciones propias para autocartera que hacen muchas compañías, las opas que puede haber (compras de uno sobre otro), los ingresos de efectivo en los fondos de renta variable…y en el negativo las opv´s que ya comenté, las ampliaciones de capital, las retiradas de dinero de los fondos de renta variable… Es necesaria mucha exactitud y una fiabilidad total de los datos pues en teoría hay una cantidad determinada de dinero circulante y si se puede analizar el destino de todo se puede predecir qué inversiones -inmobiliarias, bursátiles, de commodities etc.- tienen más exceso de dinero o de papel. Desgraciadamente no es tan fácil tener esos datos a una misma fecha ni localizar todos los flujos monetarios que existen en el mundo (dinero negro, paraísos fiscales etc.) y por eso es un análisis que, aún siendo del mejor y más concienzudo analista, es, como todos los demás, un instrumento más y que sirve más para el medio plazo que para el corto.

Aparte de éste de la liquidez, tan difícil de seguir en los últimos años por culpa de las intervenciones de los bancos centrales, hay muchos instrumentos para intentar dilucidar la tendencia bursátil, tantos como para hacer una enciclopedia como saber los PER (relación entre el precio de un activo y sus beneficios), seguir las encuestas de sentimiento bursátil (la ley de sentimiento contrario suele ser muy efectiva), conocer el análisis técnico (que intenta sistematizar los movimientos bursátiles a veces con bastante éxito), estudiar las pautas estacionales (que varían desde el día de la semana hasta los comportamientos pre y post vencimientos de futuros y opciones por poner dos ejemplos), el puro análisis fundamental... y sobre todo unas fuertes dosis de psicología, tanto para prever los comportamientos de los demás como para vencer a nuestros impulsos y así actuar con disciplina en las pérdidas y en los beneficios... Pero hay que tener en cuenta que nada garantiza el beneficio en la inversión bursátil. Ni siquiera si a eso sumamos una buena cantidad de dinero y fuentes de información en tiempo real. Es por eso que -por mucho que se repita- en la bolsa sólo se puede meter un dinero que no sea necesario, hay que diversificar el riesgo y actuar siempre con humildad.

Y es que la humildad es a mi juicio la cualidad más olvidada de las necesarias para esto: Intentar ganar dinero en bolsa empieza siempre con una rentabilidad negativa (las comisiones) y supone comprar un activo del que otro se ha desprendido y pensando en que otro estará dispuesto a pagar por eso en poco tiempo más que tú. Es así de básico pero también así de osado. Y para colmo, además de todos los factores que puede desconozcamos en ese momento respecto a la inversión que hemos elegido, está el factor suerte: desde una presentación de resultados de otra compañía diferente a la que hemos comprado pero que le afecta, a una encuesta en Chicago que se hace pública e influye en el precio de nuestras acciones de una cervecera checa (por poner un ejemplo) debido a la globalización e incluso el que nos hayan engañado en las cifras que hemos manejado a la hora de decidirnos a invertir, como les pasó a los que compraron Pescanova.

Quizás este artículo suene demasiado pesimista y por eso quiero decir algo a favor de la inversión bursátil: es líquida. Las bolsas -al menos las de los países más serios- son un mercado organizado donde se puede comprar y vender con garantías, y eso es importantísimo porque determina que la posibilidad de hacer efectiva -compra o venta- la inversión, es rápida y su coste fácilmente calculable. Incluso si invertimos en derivados (futuros, opciones etc.) hay un mercado más organizado que por ejemplo el inmobiliario, el filatélico o el de obras de arte, en los que nunca se puede estar seguro del todo.

En resumen, bolsa sí, pero con estudio y humildad.

Interesante artículo de Pedro Sastre sobre China

¿Se repite la historia en China?: su intransigencia con los

desequilibrios comerciales provocó la caída del imperio.

“China es un ejemplo de milagro económico en las últimas décadas y se está

produciendo un cambio en su modelo económico. No obstante, recientemente se

han producido tensiones comerciales con sus principales clientes que podrían

desembocar en una guerra comercial. La experiencia del pasado no fue muy buena”

La transformación experimentada por China en las tres últimas décadas es quizás el

principal acontecimiento económico de la historia más reciente. La que es hoy

segunda economía del planeta posee importantes peculiaridades/fortalezas:

- Pese a la reciente desaceleración, el crecimiento medio de China en los últimos 30

años equivale a una tasa media del 10% anual, el triple que EE.UU. y cuatro veces

Europa. El crecimiento está basado en la inversión y el sector exterior. Para que

continúe el crecimiento es necesario un gradual cambio de patrón, que un mayor

consumo vaya sustituyendo a la inversión (hoy representa más del 45% del PIB, el

doble frente a países desarrollados) y al sector exterior; ello hace necesaria la

aparición de una “clase media” masa crítica de potenciales consumidores.

- La clase media potencial de China puede equivaler a la de Europa entera. En algo

más de una década se estima que se han incorporado a la clase media unos 40

millones de personas (casi la población de España entera). En el futuro se calcula

que unas 300/400 millones podrían engrosar la clase media, cifra que no parece

descabellada mirando la trayectoria reciente y que ello sólo representaría a uno de

cada 3-4 chinos.

- La educación en el trabajo, la disciplina y el sentimiento nacional son activos

intangibles pero muy poderosos y apreciados en la cultura china.

- Creciente peso de I+D. China intenta poco a poco sustituir imitación por

innovación: su gasto en I+D es hoy más del doble que el de Europa.

Buena parte de la transformación descrita ha llegado de la mano del comercio

exterior, con importantes flujos comerciales y resultado marcadamente favorable

para el país asiático. Un dato muestra en parte su éxito en el arte de exportar: su

liderazgo mundial en las reservas en oro y moneda extranjera, que totalizan 3,3

billones de dólares a cierre de 2012.

Pero no todo ha sido (no es) un camino expedito para China. Su éxito comercial ha

supuesto la aparición de fricciones con los grandes bloques económicos mundiales.

Exponemos algunos ejemplos recientes:

- Diferencias con EE.UU.: la primera economía del planeta persevera en acusar a

Pekín de mantener artificialmente bajo frente al dólar el tipo de cambio de su

moneda, el yuan renminbi, hecho que hace más competitivas las exportaciones

chinas. Recientemente, Obama insistió al Primer Ministro chino que su país debe

tomar medidas que corrijan el desequilibrio monetario, mejore la situación

deficitaria comercial de EE.UU. y permita a los norteamericanos exportar más a

China.

- Diferencias con Europa: la Comisión Europea ha acusado abiertamente a China de

favorecer, con subsidios, la producción de paneles solares en el país asiático. Esta

política está provocando, según la Comisión, la pérdida de empleo y cierre de

fábricas de este sector en Europa. También acusa a China de subsidiar equipos

inalámbricos de telecomunicaciones, con el consiguiente poder de fijación en

precios para los fabricantes asiáticos. La situación ha derivado en la imposición de

aranceles a estos productos, que podrán elevarse si China no cambia dichas

políticas…

China por su parte amenaza con la toma de medidas similares y ya ha anunciado

que estudia establecerlos en las importaciones de vinos, un negocio muy

importante para países mediterráneos como Francia, Italia o España.

¿Algo nuevo? En realidad no… China ya tiene experiencias históricas negativas en

pulsos comerciales con otras potencias económicas a lo largo de la historia. La más

célebre, la llamada guerra del opio, fundamentalmente contra Gran Bretaña y que

traería consigo la caída de la dinastía Qing y con ella la China imperial.

Entre los siglos XVI y XVIII la actividad comercial entre las principales potencias

económicas del momento y China se había intensificado…aunque básicamente en

una sola dirección. Los británicos estaban ansiosos por colocar sus productos a

cambio de la seda, porcelana o el té chino, muy demandados en Europa. Pero sus

deseos chocaban con la autocomplacencia china, imperio instalado en un régimen

autárquico y que implicaba la falta total de interés por los productos europeos.

Como gesto de buena voluntad, el emperador chino había permitido la exportación

limitada de productos chinos a través del puerto de Cantón. Pero sólo a cambio de

precios desorbitados que debían ser pagados en oro y sobre todo en plata. Y seguía

en todo caso prohibiendo la importación de productos británicos al mercado chino.

El resultado: un elevado y creciente déficit comercial en el comercio de Gran

Bretaña con China, aspecto que los británicos consideraban intolerable…

La solución llegó con el opio. Su introducción de forma ilegal en China desde la

India británica se produjo en 1825 y su extensión y adicción entre los chinos fue

veloz como la propia pólvora (este último por cierto también un invento chino). Las

ventajas de la decisión británica fueron evidentes: pingües beneficios, reducción del

flujo de la plata hacia China, corrección del desequilibrio comercial y creación de

empresas que han sobrevivido hasta nuestros días como el HSBC (Hong Kong and

Shanghai Banking Corporation), fundado en 1865 con el objetivo de administrar las

ganancias procedentes del contrabando del opio.

Los problemas sociales y de salud pública derivados del consumo de opio se

hicieron evidentes en China por lo que el emperador del momento, Daoguang,

prohibió su consumo y rogó a la reina Victoria de Inglaterra, a través de su

comisionado, el cese de la exportación de opio a su imperio.

En vano porque no recibió respuesta alguna. La destrucción de grandes cantidades

de opio por parte de los chinos en el único puerto comercial autorizado a los

británicos desencadenó la furia anglosajona y el inicio de las archiconocidas guerras

del opio (1839-1842 y 1856-1860).

El resultado de estas guerras y los posteriores tratados tuvieron consecuencias

desastrosas para China. Entre otras:

1) La apertura al comercio británico (y francés) de nuevos puertos comerciales,

hasta totalizar once. En cada puerto China aceptaría el amarre de un barco de

guerra para asegurar la defensa a las potencias vencedoras.

2) La pérdida de Hong Kong (soberanía sólo recuperada recientemente).

3) Autorización para navegar libremente por el río Yang-Tse.

4) Concesión de permisos de residencia a ciudadanos británicos y franceses y la

imposibilidad de juzgar a extranjeros bajo la ley china por crímenes cometidos

en el país.

5) La legalización del comercio del opio.

En definitiva, se produjo la pérdida de su posición de supremacía en los

intercambios comerciales dentro de su propio territorio. Hechos que con el tiempo

desembocaron en la caída de la dinastía Qing en 1911 y pusieron fin a la China

imperial.

En definitiva: ¿qué probabilidades hay de que se repita la historia? Pregunta con

difícil respuesta:

-Por un lado, China no imaginó en su día que negarse a abrir sus mercados le

acarrearía tan desastrosas consecuencias. Así, la historia le dice que debe ir con

cuidado en sus políticas comerciales y productivas, caracterizadas en la actualidad

por los elevados subsidios y la sobrecapacidad en algunos sectores clave.

-Por otro lado, la posición de China en el mapa geopolítico actual le otorga una

clara posición de fuerza. Este mayor poder se traslada al terreno económico, hecho

que provoca una mayor cautela en la toma de decisiones de sus socios comerciales

(negociaciones y apercibimientos hacia China antes que la toma efectiva de

sanciones en muchos casos).

En conclusión, vemos difícil el que se pueda obligar a China a tomar decisiones a

priori contrarias a sus intereses. Pero la historia se repite y China lo sabe.

Pedro Sastre

Responsable de Estrategia en Banca Privada de B. March

Fuente: http://www.euribor.com.es/foro/economia-bolsa-y-actualidad/26856-informe-de-estrategia-de-mercado-de-b-march-de-julio.html#post165057

desequilibrios comerciales provocó la caída del imperio.

“China es un ejemplo de milagro económico en las últimas décadas y se está

produciendo un cambio en su modelo económico. No obstante, recientemente se

han producido tensiones comerciales con sus principales clientes que podrían

desembocar en una guerra comercial. La experiencia del pasado no fue muy buena”

La transformación experimentada por China en las tres últimas décadas es quizás el

principal acontecimiento económico de la historia más reciente. La que es hoy

segunda economía del planeta posee importantes peculiaridades/fortalezas:

- Pese a la reciente desaceleración, el crecimiento medio de China en los últimos 30

años equivale a una tasa media del 10% anual, el triple que EE.UU. y cuatro veces

Europa. El crecimiento está basado en la inversión y el sector exterior. Para que

continúe el crecimiento es necesario un gradual cambio de patrón, que un mayor

consumo vaya sustituyendo a la inversión (hoy representa más del 45% del PIB, el

doble frente a países desarrollados) y al sector exterior; ello hace necesaria la

aparición de una “clase media” masa crítica de potenciales consumidores.

- La clase media potencial de China puede equivaler a la de Europa entera. En algo

más de una década se estima que se han incorporado a la clase media unos 40

millones de personas (casi la población de España entera). En el futuro se calcula

que unas 300/400 millones podrían engrosar la clase media, cifra que no parece

descabellada mirando la trayectoria reciente y que ello sólo representaría a uno de

cada 3-4 chinos.

- La educación en el trabajo, la disciplina y el sentimiento nacional son activos

intangibles pero muy poderosos y apreciados en la cultura china.

- Creciente peso de I+D. China intenta poco a poco sustituir imitación por

innovación: su gasto en I+D es hoy más del doble que el de Europa.

Buena parte de la transformación descrita ha llegado de la mano del comercio

exterior, con importantes flujos comerciales y resultado marcadamente favorable

para el país asiático. Un dato muestra en parte su éxito en el arte de exportar: su

liderazgo mundial en las reservas en oro y moneda extranjera, que totalizan 3,3

billones de dólares a cierre de 2012.

Pero no todo ha sido (no es) un camino expedito para China. Su éxito comercial ha

supuesto la aparición de fricciones con los grandes bloques económicos mundiales.

Exponemos algunos ejemplos recientes:

- Diferencias con EE.UU.: la primera economía del planeta persevera en acusar a

Pekín de mantener artificialmente bajo frente al dólar el tipo de cambio de su

moneda, el yuan renminbi, hecho que hace más competitivas las exportaciones

chinas. Recientemente, Obama insistió al Primer Ministro chino que su país debe

tomar medidas que corrijan el desequilibrio monetario, mejore la situación

deficitaria comercial de EE.UU. y permita a los norteamericanos exportar más a

China.

- Diferencias con Europa: la Comisión Europea ha acusado abiertamente a China de

favorecer, con subsidios, la producción de paneles solares en el país asiático. Esta

política está provocando, según la Comisión, la pérdida de empleo y cierre de

fábricas de este sector en Europa. También acusa a China de subsidiar equipos

inalámbricos de telecomunicaciones, con el consiguiente poder de fijación en

precios para los fabricantes asiáticos. La situación ha derivado en la imposición de

aranceles a estos productos, que podrán elevarse si China no cambia dichas

políticas…

China por su parte amenaza con la toma de medidas similares y ya ha anunciado

que estudia establecerlos en las importaciones de vinos, un negocio muy

importante para países mediterráneos como Francia, Italia o España.

¿Algo nuevo? En realidad no… China ya tiene experiencias históricas negativas en

pulsos comerciales con otras potencias económicas a lo largo de la historia. La más

célebre, la llamada guerra del opio, fundamentalmente contra Gran Bretaña y que

traería consigo la caída de la dinastía Qing y con ella la China imperial.

Entre los siglos XVI y XVIII la actividad comercial entre las principales potencias

económicas del momento y China se había intensificado…aunque básicamente en

una sola dirección. Los británicos estaban ansiosos por colocar sus productos a

cambio de la seda, porcelana o el té chino, muy demandados en Europa. Pero sus

deseos chocaban con la autocomplacencia china, imperio instalado en un régimen

autárquico y que implicaba la falta total de interés por los productos europeos.

Como gesto de buena voluntad, el emperador chino había permitido la exportación

limitada de productos chinos a través del puerto de Cantón. Pero sólo a cambio de

precios desorbitados que debían ser pagados en oro y sobre todo en plata. Y seguía

en todo caso prohibiendo la importación de productos británicos al mercado chino.

El resultado: un elevado y creciente déficit comercial en el comercio de Gran

Bretaña con China, aspecto que los británicos consideraban intolerable…

La solución llegó con el opio. Su introducción de forma ilegal en China desde la

India británica se produjo en 1825 y su extensión y adicción entre los chinos fue

veloz como la propia pólvora (este último por cierto también un invento chino). Las

ventajas de la decisión británica fueron evidentes: pingües beneficios, reducción del

flujo de la plata hacia China, corrección del desequilibrio comercial y creación de

empresas que han sobrevivido hasta nuestros días como el HSBC (Hong Kong and

Shanghai Banking Corporation), fundado en 1865 con el objetivo de administrar las

ganancias procedentes del contrabando del opio.

Los problemas sociales y de salud pública derivados del consumo de opio se

hicieron evidentes en China por lo que el emperador del momento, Daoguang,

prohibió su consumo y rogó a la reina Victoria de Inglaterra, a través de su

comisionado, el cese de la exportación de opio a su imperio.

En vano porque no recibió respuesta alguna. La destrucción de grandes cantidades

de opio por parte de los chinos en el único puerto comercial autorizado a los

británicos desencadenó la furia anglosajona y el inicio de las archiconocidas guerras

del opio (1839-1842 y 1856-1860).

El resultado de estas guerras y los posteriores tratados tuvieron consecuencias

desastrosas para China. Entre otras:

1) La apertura al comercio británico (y francés) de nuevos puertos comerciales,

hasta totalizar once. En cada puerto China aceptaría el amarre de un barco de

guerra para asegurar la defensa a las potencias vencedoras.

2) La pérdida de Hong Kong (soberanía sólo recuperada recientemente).

3) Autorización para navegar libremente por el río Yang-Tse.

4) Concesión de permisos de residencia a ciudadanos británicos y franceses y la

imposibilidad de juzgar a extranjeros bajo la ley china por crímenes cometidos

en el país.

5) La legalización del comercio del opio.

En definitiva, se produjo la pérdida de su posición de supremacía en los

intercambios comerciales dentro de su propio territorio. Hechos que con el tiempo

desembocaron en la caída de la dinastía Qing en 1911 y pusieron fin a la China

imperial.

En definitiva: ¿qué probabilidades hay de que se repita la historia? Pregunta con

difícil respuesta:

-Por un lado, China no imaginó en su día que negarse a abrir sus mercados le

acarrearía tan desastrosas consecuencias. Así, la historia le dice que debe ir con

cuidado en sus políticas comerciales y productivas, caracterizadas en la actualidad

por los elevados subsidios y la sobrecapacidad en algunos sectores clave.

-Por otro lado, la posición de China en el mapa geopolítico actual le otorga una

clara posición de fuerza. Este mayor poder se traslada al terreno económico, hecho

que provoca una mayor cautela en la toma de decisiones de sus socios comerciales

(negociaciones y apercibimientos hacia China antes que la toma efectiva de

sanciones en muchos casos).

En conclusión, vemos difícil el que se pueda obligar a China a tomar decisiones a

priori contrarias a sus intereses. Pero la historia se repite y China lo sabe.

Pedro Sastre

Responsable de Estrategia en Banca Privada de B. March

Fuente: http://www.euribor.com.es/foro/economia-bolsa-y-actualidad/26856-informe-de-estrategia-de-mercado-de-b-march-de-julio.html#post165057

Lista CMA y CDS que más suben y más bajan en el día

Actualización de las 13.30

(Mid Spread es el precio de los CDS y CPD las posibilidades que asigna CMA de impago de la deuda)

(Mid Spread es el precio de los CDS y CPD las posibilidades que asigna CMA de impago de la deuda)

| Entity Name | Mid Spread | CPD (%) |

|---|---|---|

| Argentina | 2880.57 | 84.69 |

| Cyprus | 1072.64 | 60.78 |

| Greece | 1304.96 | 52.85 |

| Venezuela | 1024.26 | 51.62 |

| Egypt | 911.16 | 47.37 |

| Pakistan | 866.16 | 46.82 |

| Ukraine | 829.41 | 44.67 |

| Portugal | 500.54 | 36.01 |

| Illinois/State of | 166.98 | 30.63 |

| Lebanon | 494.46 | 29.79 |

| Entity Name | 5 Yr Mid | Change (%) | Change (bps) | CPD (%) |

|---|---|---|---|---|

| Cyprus | 1072.64 | -8.43 | -98.73 | 60.78 |

| Poland | 99.24 | -0.45 | -0.45 | 6.96 |

| Entity Name | 5 Yr Mid | Change (%) | Change (bps) | CPD (%) |

|---|---|---|---|---|

| Portugal | 500.54 | +23.75 | +96.08 | 36.01 |

| Vietnam | 258.83 | +13.69 | +31.16 | 20.88 |

| Norway | 19.29 | +10.22 | +1.79 | 1.72 |

| Indonesia | 216.97 | +9.86 | +19.47 | 17.87 |

| Hong Kong | 60.25 | +9.54 | +5.25 | 5.34 |

| Italy | 296.64 | +8.82 | +24.03 | 23.39 |

| Thailand | 127.32 | +8.36 | +9.82 | 10.91 |

| Spain | 295.68 | +7.71 | +21.18 | 23.30 |

Suscribirse a:

Entradas (Atom)

-

Net Worth Calculated March 2012 Rank Name Net Worth Age Source Country of Citizenship 1 Carlos Slim Helu & family $69 ...

-

Este es un artículo tan largo que he preferido publicarlo en mi blog antes que en cualquier medio, si bien una versión resumida (sólo con ...

-

Con este desafortunado título sumado a una desafortunada portada, Ángel Matute y Miguel Larrañaga presentan un libro serio que es a la vez u...