Cristóbal Montoro (cuyos presupuestos aún siguen vigentes, con mínimos retoques, en nuestro país) ha sido una figura muy polémica al que han criticado mucho no sólo oponentes políticos, también miembros de su propio partido. Además, como en las primarias que eligieron a Casado, él apoyó a la derrotada Soraya, poco futuro le queda en el “nuevo” PP. Sin embargo, lo cierto es que asumió la cartera de Hacienda en dos momentos claves muy graves de nuestra historia reciente (cuando parecía que no podríamos entrar en el € y cuando parecía que nos iban a intervenir como a Grecia) y consiguió cambiar la tendencia negativa y transformarla en positiva, consiguiendo reducir el déficit público con un pragmatismo tal que entre sus medidas ha habido tanto subidas como bajadas de impuestos y una amnistía fiscal que, más allá del tema ético y económico, acabó promoviendo muchos pleitos judiciales por corrupción.

El caso es que, como digo, casi nadie habla bien de Montoro, ni los “suyos” pero su “Ley de Estabilidad” y su “Ley de Racionalización y Sostenibilidad de la Administración Local” (conocida popularmente como “Ley Montoro”) de 2013 han sido claves en el saneamiento de muchos municipios y muchos alcaldes –de todos los partidos- que, optando a la re-elección, han presumido de haber reducido deuda gracias a su gestión, le deben a él gran parte de ese mérito. Empecemos por la segunda no analizando toda la ley sino sólo los artículos que reducen el gasto municipal:

Literalmente “las Entidades Locales sólo podrán ejercer competencias distintas de las propias y de las atribuidas por delegación cuando no se ponga en riesgo la sostenibilidad financiera del conjunto de la Hacienda municipal, de acuerdo con los requerimientos de la legislación de estabilidad presupuestaria y sostenibilidad financiera y no se incurra en un supuesto de ejecución simultánea del mismo servicio público con otra Administración Pública”

Esto significa que la decisión del ente local no es ni suficiente ni habilitante, sino que está condicionada a la existencia de control previo por parte de otros niveles de Gobierno. Así, para aumentar el gasto se requieren dos informes de conformidad (necesarios, previos y vinculantes): tanto el de la Administración competente por razón de materia, en el que se señale la inexistencia de duplicidades como el de la Administración que tenga atribuida la tutela financiera sobre la sostenibilidad financiera de las nuevas competencias. En resumen, que se hace muy difícil gastar y que si se quiere hacerlo, debe haber informes favorables de otras administraciones. Esta complicación legal redujo en gran medida el gasto innecesario.

También se eliminaron las competencias en materia de salud y la defensa de usuarios y consumidores que pasan a ser en exclusiva de las comunidades autónomas reduciendo con ello otro gasto más. Y sobre todo se defiende la autonomía financiera municipal, incluso en detrimento de la autonómica “si las Comunidades Autónomas delegan competencias o suscriben convenios de colaboración con las Entidades Locales que impliquen obligaciones financieras o compromisos de pago a cargo de las Comunidades Autónomas, será necesario que éstas incluyan una cláusula de garantía del cumplimiento de estos compromisos”.

Por otra parte, limita el gasto en empleados: “la prestación de servicios en los Ayuntamientos en régimen de dedicación exclusiva por parte de sus miembros de corporación, tanto en el caso de Ayuntamientos, como Diputaciones, Cabildos y Confesos Insulares deberá ajustarse obligatoriamente a unos máximos en función de la población del municipio, isla o municipio con más población de la provincia.” Y lo mismo hace con los eventuales. Además, se refuerza la transparencia al obligar a “publicar semestralmente en su sede electrónica y en el Boletín Oficial de la Provincia, el número de los puestos de trabajo reservados a personal eventual, y a informar al Pleno con carácter trimestral.” Señala asimismo una serie exhaustiva de criterios que han de tenerse en cuenta para calcular el período medio de pago a proveedores (de hecho desde entonces el plazo de pagos no ha dejado de reducirse).

Pero sin duda, lo que más ha ayudado a la reducción de deuda municipal (que ha sido unánime los últimos años en todos los municipios, sea cual sea la ideología de su equipo de gobierno), es la Ley de Estabilidad aprobada en 2012. Quizás el mejor ejemplo es el de la ciudad más endeudada del país, Madrid, que ha rebajado deuda en un porcentaje similar con un gobierno del PP y otro afín a Podemos:

La clave es que los municipios se tienen que ajustar a la Regla de Gasto que impone el Ministerio de Hacienda, un sistema que impide que el gasto público aumente por encima del crecimiento del PIB a medio plazo y por tanto todo lo que lo supere debe destinarse a reducir deuda. De esta forma, muchos candidatos que prometían aumentar el gasto hace 4 años (incluso del propio PP) ahora están presumiendo de haber reducido deuda pero la realidad es que no tenían más remedio. Casi toda la reactivación económica y la subida de ingresos de los últimos años en los ayuntamientos ha acabado liquidando deudas y ya hay algunos municipios que, esta vez sí, podrán los próximos 4 años gastar con mucha más alegría gracias a que sus deudas se han liquidado o al menos se han reducido al mínimo… en gran parte gracias al “odiado” Montoro.

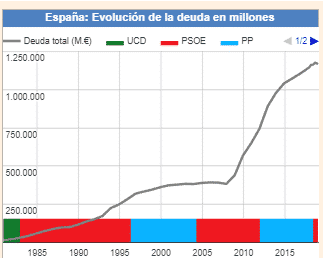

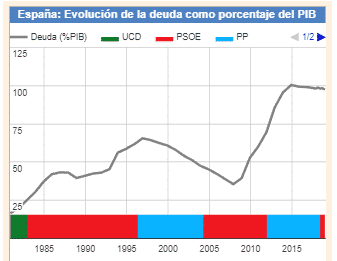

Y yo me pregunto, si esto ha funcionado tan bien con los municipios, ¿por qué no se ha aplicado, aplica o aplicará en un futuro cercano una regla similar a todas las administraciones públicas, incluidas empresas tipo Renfe o RTVE? Y es que una vez más la figura de Montoro vuelve a ser polémica porque bajo su mandato con Rajoy (de comienzos de 2012 hasta mediados de 2018) consiguió reducir la deuda municipal y reducir el déficit presupuestario de todas las administraciones pero con él la deuda pública se disparó y todo lo que consiguió fue que dejara de crecer –respecto al PIB- en sus últimos años después de haberla llevado a máximos.