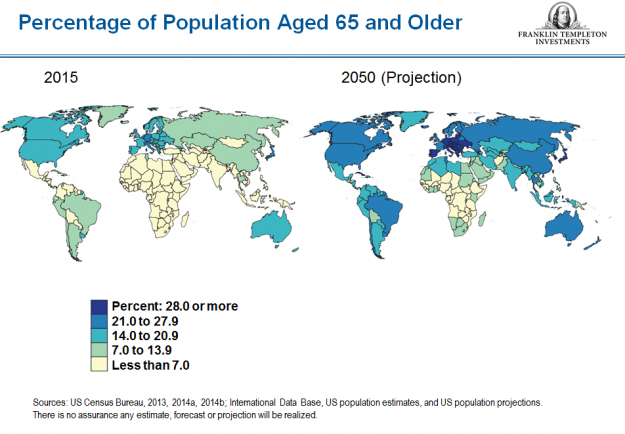

Hoy concluyo con la otra gran dinámica demográfica de nuestros tiempos: el envejecimiento poblacional. Éste viene dado por una mayor esperanza de vida motivada a su vez por avances médicos como las vacunas y avances sociales como las redes de atención sanitaria. En muchos países además está en paralelo a un descenso de la natalidad que se traduce en un cada vez mayor porcentaje de ancianos respecto a la población total. Aquí lo vemos con más claridad:

Aunque el fenómeno parecía único de Europa y Japón, se está extendiendo a otros países como los EUA y últimamente China. ¿Hay motivos para preocuparse por ello? En realidad que vivamos más tiempo es una excelente noticia, si acaso el problema está en que el porcentaje de viejos sea excesivo respecto al de jóvenes, tanto por el problema de la gerontocracia -que retira de los puestos de poder a la “sangre nueva”- como por el político –hay un excesivo peso electoral de un porcentaje de población pasiva- como por el económico. Lo primero es algo que deben estudiar los sociólogos porque yo no sé hasta qué punto debe considerarse negativo que manden los que tienen más experiencia (siempre y cuando no copen todas las esferas de poder), lo segundo sí es más grave especialmente si, como pasa en España, hay millones de personas que cobran y reciben servicios que dependen de lo que aporte la población activa que haya en ese momento. Esto puede provocar un conflicto generacional importante entre quienes reclaman lo que han aportado y los que están luchando por aportar en el momento presente. No olvidemos que el estado español no conserva nada de esas aportaciones, no las ha ahorrado y es más, debe (sumando deudas autonómicas y municipales) en torno a 1,2 billones de euros. Esto enlaza con el problema económico: más población pasiva y menos activa supone menos productividad y mayores costes sociales tanto en pensiones como en sanidad.

Es conveniente recordar que esto es un problema incluso donde las pensiones públicas no son el principal ingreso de los jubilados. Lo digo porque está muy bien que se anime a la gente a ahorrar pero la única forma, con los actuales tipos de interés, de conseguir que un porcentaje del sueldo de una persona que cobra un salario durante unos 40 años o menos proporcione suficiente revalorización como para poder cobrar una pensión decente durante 20 o más años, es asumiendo riesgos. Si no los asume, la inflación se comería los ahorros. Pero es que incluso asumiéndolos, las cuentas no acaban de salir porque rentabilidades pasadas no garantizan rentabilidades futuras, nadie sabe si la bolsa, o la compra de una propiedad, ofrecerá la suficiente revalorización las próximas décadas. Además, siempre ponen como ejemplo los registros de Wall Street pero, aparte de que el futuro nadie lo sabe, ¿es que vamos todos los futuros jubilados del mundo a invertir allí? Lo digo porque por ejemplo un griego que hubiera invertido en bolsa griega hace 20 años hoy estaría perdiendo dinero y un español que lo hubiera hecho hace 11 en el Ibex también, incluso contando con el cobro de dividendos.

Por supuesto hay formas de minimizar el riesgo comprando cada mes durante años (y beneficiándose con ello de la estadística que dice que a largo plazo la bolsa tiende a subir más que la inflación) o, con una gestión un poco más activa, invirtiendo sólo en momentos puntuales (por ejemplo tras una gran caída) pero con todo y con eso, hay índices como el Nikkei japonés que se han pasado 22 años (de 1989 a 2011) cayendo, ¿Os imagináis la pensión que le debió quedar a alguien que se jubilara en 2011 que se hubiera pasado los últimos 25 años comprando bolsa mes a mes? De hecho, el Nikkei aún está bastante por debajo de como estaba hace 30 años. Por eso no creo que las pensiones privadas sean la panacea, veo necesario el ahorro (y debería incentivarse, más allá de que sean fondos o no de pensiones) como un complemento imprescindible para cuando dejemos la vida laboral pero personalmente prefiero confiar que el país tenga suficientes ingresos y/o suficiente solvencia para pagarme una pensión pública dentro de unas décadas que el que mi pensión dependa al 100% de la evolución de unos activos.

Y hago un inciso: yo prefiero el efectivo para aprovechar momentos en los que invertir pueda proporcionar muchos beneficios por estar las cotizaciones en un rango históricamente muy bajo –aunque no se haga el mínimo, ya sabemos que eso es casi imposible- que hacerlo cada mes. Tener capacidad para poder haber comprado a comienzos de 2009 en Wall Street, en verano de 2012 en España (sea en bolsa o en una propiedad) o en petróleo en febrero de 2016… creo es mejor que estar atado a comprar periódicamente sin tener en cuenta el precio. Pero eso implica seguir mínimamente el mercado y aislarse totalmente del corto plazo o más bien, actuar a la contra: a más pesimismo y más anuncios de apocalipsis, mayor interés en invertir. Claro que era arriesgado que el sistema financiero internacional quebrara (como se pensaba hace 10 años) o que España suspendiera pagos (como creían hace 6) pero el riesgo para alguien que hubiera comprado mes a mes y lo depositara en su fondo de pensiones es el mismo que el que sólo compró entonces, siendo los niveles de entrada muy muy diferentes (y por tanto la rentabilidad).

De todos modos creo que hay en España un miedo excesivo a no cobrar pensión pública. Un pensionista al final es como un funcionario: pueden congelarle el salario, quitarle privilegios, obligarle a trabajar más tiempo… pero no debería dudar que va a cobrar a final de mes. Estoy convencido que las pensiones públicas serán cada vez de menor cuantía y que se cobrarán más tarde porque subirá la edad de jubilación pero estoy seguro que existirán porque su garantía es el propio estado. Si España no pudiera hacerlo, ¿pensáis que no haría como en su día hizo Chipre y antes que dejar a millones sin su salario, expropiaría parte de los ahorros de la gente (incluyendo fondos de pensiones) o aumentando aún más las tasas a los ahorradores? Y es que si España no es capaz de pagar las pensiones dentro de pongamos 30 años, tampoco creo que sea una solución que hayamos ahorrado comprando propiedades, deuda pública o bolsa española porque eso significará que el país ha quebrado y la deuda no valdrá casi nada, las acciones habrán caído de precio y la casa seguramente esté okupada.

No hay comentarios:

Publicar un comentario