En primer lugar quiero decir que el argumento tan manido de que si los bancos recomiendan tipos fijos es porque saben que los tipos van a estar muy bajos es falso. Los bancos, como todos los demás, desconocen el futuro, tienen tan poca idea de todo como los demás. Y la prueba de ello es que muchos quiebran o sus acciones se hunden en bolsa y no son capaces de preverlo a pesar de toda la información que disponen. Mucho menos van a saber la evolución de los tipos de interés durante 15, 20 o 30 años. Si les interesan las hipotecas a tipo fijo es porque son un buen negocio (atas a un cliente durante décadas prestándole un dinero a unos tipos superiores a los de otras inversiones similares como la renta fija y además con la garantía de una vivienda que ya ha corregido bastante su valoración) y más cuando hay sobrante de liquidez gracias a tu Banco Central; también es fácil cubrir el riesgo de tipo de interés que genera utilizando derivados con lo que la ganancia, salvo hundimiento inmobiliario enorme (superior al 20% si sólo se le ha concedido al hipotecado el 80% del valor de la tasación), está prácticamente asegurada.

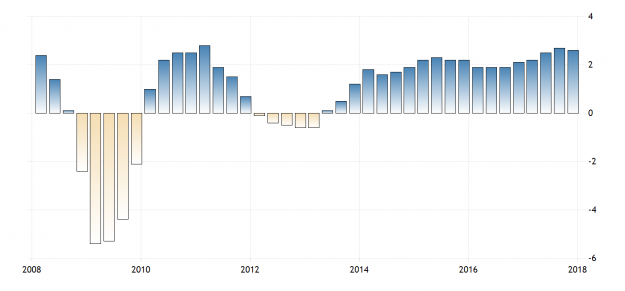

Una vez conocido el punto de vista del banco, el del hipotecado no es tan fácil. Entiendo perfectamente al que prefiere un tipo fijo, conocer desde ya sus cuotas y no arriesgarse a posibles sustos como los de 2008 y no los critico por su elección, Pero al menos hasta ahora financieramente su operación no ha sido muy adecuada. Podemos afirmar que sí, que la situación excepcional de tipos tan bajos es fruto de la crisis y una vez acabada, subirán los tipos. Siempre ha sido así pero es que hace años que la Eurozona no está en crisis como se puede apreciar aquí:

Vale que lo mismo vuelve al positivo a finales de este mismo año pero ¿va a volver a estar por encima del 2%, y sobre todo, el tiempo suficiente como para que salga a cuenta no hipotecarse a tipo variable? Es difícil de creer. La Eurozona lleva ya años creciendo y bajando la tasa de paro, el IPC sigue estando contenido y los estados fuertemente endeudados (un factor clave, no olvidemos que las letras a un año en casi todos los miembros de la Eurozona permiten a los países emitir deuda y cobrar intereses). No hay presiones inflacionistas ni en Europa ni en el resto del mundo en una tendencia que, quizás debido a la globalización o a la mayor productividad de las nuevas tecnologías, es común y dura ya un tiempo. Y si hoy, con la Eurozona creciendo cerca del 3% que es un nivel históricamente atípico, el Euribor está en negativo, ¿Cuánto más deberá crecer para verlo por encima del 2%? Y siguiendo con el mismo argumento, ¿cómo estará cuando haya la próxima crisis, vuelva la recesión y la destrucción de empleo? Y es evidente que en el tiempo que dura una hipoteca (el periodo medio de las contratadas en diciembre de 2017, último dato publicado, fue de 23 años) al menos una va a haber…

Recuerdo el miedo que metieron en el cuerpo de los hipotecados con la insistente campaña de que el nuevo Euribor Plus iba a suponer tipos más altos. De hecho, recuerdo que fui el único articulista que en su día afirmé lo contrario “no parece que vayan a cambiar el Euribor en el corto plazo pero si lo hacen, beneficiará a los hipotecados españoles (e italianos) porque debería suponer una rebaja en el tipo de interés del 12 meses“. No me creo que fuera el único que lo sabía y por eso pienso que aquello fue parte de la campaña a favor de las hipotecas a tipo fijo de la banca con la complicidad de los medios de siempre. El resultado de ello lo podemos apreciar en este gráfico:

Y cada día puede que tengan más sentido, el futuro nadie lo sabe, y esta es sólo mi opinión. Y estoy de acuerdo en que para una decisión tan importante como una hipoteca hay que conocer caso por caso y comprobar las condiciones pero incluso ahora que ya llevamos un tiempo de tipos ultrabajos, que parece que los de la deuda ya han visto sus mínimos (de hecho hace tiempo que no paran de elevarse), que al IPC le puede afectar al alza la guerra de aranceles y que al Euribor sólo le queda subir… sigo pensando que se tardarán años en verlo por encima del 1% y dudo que lo veamos en el 2% antes de que ocurra otra crisis y entonces lo más probable es que perforemos los niveles actuales de nuevo.

No hay comentarios:

Publicar un comentario